Šodien es vēlos dalīties savā principā par ģimenes budžeta uzturēšanu kopumā, jo nav svarīgi, kāds jums ir budžets, ģimene vai ceļojums, ir svarīgs pats princips, kurš var tuvināt vai aizkavēt jūsu braucienu iespēju, ietaupījumus, finansiālo brīvību.

Man bieži šķiet, ka cilvēki nezina, kur tērē savu naudu, nezina, cik daudz viņi tērē pārtikai, sapulcēm kafejnīcā ar draugiem, drēbēm, neparedzētiem izdevumiem utt. Tajā pašā laikā viņi aizņemas naudu, sūdzas, ka nepietiek naudas, un tāpēc vēlaties kaut kur aizbraukt, vai iegādāties klēpjdatoru / velosipēdu ... Uzreiz rodas jautājums, vai jūs tiešām vēlaties? Vai arī ko jūs vēlaties vairāk, nedēļas nogalēs tērējat alu vai dodies jūrā? Protams, jūrā, bet es tik maz tērēju izklaidei, būs atbilde. Patiesībā cilvēks nezina, ka daži no viņa izdevumu posteņiem, kas kopā veido vairākus mēnešus vai gadu, ir ceļojums uz jūru.

Raksta saturs

Kāpēc jāsaglabā budžets?

Nekādā gadījumā es nemudinu jūs ietaupīt uz to, kas jums ir svarīgs. Bet labāk ir zināt un saprast, cik daudz tas patiesībā no jums prasa, lai jūs varētu izdarīt apzinātu izvēli. Ne mazāk svarīgi ir zināšanas par patiesajām vēlmēm, patiesajiem sapņiem. Es par to rakstīju rakstā Kā mainīt dzīvi uz labo pusi vai to, kas traucē ceļot.

Jums ir spiediena svira uz saviem ģimenes locekļiem 🙂 Piemēram, sieva pieiet pie vīra un saka: mēs man neko nepērkam, mēs mani nesabojājam, bet tu pats sev nopirki MacBook par 50 tūkstošiem, vai ne. Klusībā vīrs atver budžetu, sastāda gada paraugu un parāda, ka papildus MacBook gada laikā viņš nopirka tikai pāris T-kreklu, kamēr viņa sieva visu gadu ieguva 100 tūkstošus apģērbu, viņa vienkārši visu nopirka nedaudz vienlaicīgi un pamazām periodiski.

plusi

Kopumā budžets ir lieliska lieta, lai saprastu, kā notiek jūsu tēriņi. Patiesībā daudzi cilvēki domā, ka jūs domājat, ka tas ir tikai par 1000 rubļiem dārgāks, bet patiesībā šie tūkstoši rubļu visu gadu (un kādam mēnesi) maksā tik daudz, ka jūs varat iegādāties automašīnu! Rotaļlieta 🙂 Patiesībā es nejokoju, ka ģimenes budžeta ietaupīšana attīstās tikai tā - no sīkumiem šī ir galvenā iezīme. Ietaupīti 1000 rubļu = nopelnīti 1000 rubļu. Nesen es domāju, ka mans smēķēšanas draugs gadā tērē par labu klēpjdatoru cigaretēm. Tas ir, ja viņš nebūtu smēķējis, viņš būtu varējis nomainīt klēpjdatoru reizi gadā.

Tikai es lūdzu jūs nejaukt taupīšanu ar ubagošanu. Mēģināt palielināt savus ienākumus ir nepieciešama un neaizstājama vēlme, un tā nekādā ziņā nav pretrunā ar ekonomiku. Tāpat kā biznesā, vienmēr ir grāmatvedis, kurš optimizē izmaksas. Un, ja jūs vienlaikus dodaties divos virzienos, nopelnot un apzināti filtrējot nevajadzīgus izdevumus, jūs varat sasniegt savu mērķi daudz ātrāk.

Es patiesi nesaprotu situāciju, kad pieprasījumi aug ātrāk nekā ieņēmumi. Kāda jēga tērēt un aizņemties naudu? Vai nav labāk atlikt vai ieguldīt, lai iegūtu finansiālu neatkarību un brīvību? Pretējā gadījumā jūs varat nopelnīt miljonus, bet tomēr «bāzt».

Tātad, plusi par punktiem.

- Kontrole. Jūs vienmēr skaidri zināt, par ko tērējat naudu. Jautājumu nav, bet kur aizgāja puse algas un kas to iztērēja.

- Apzināta izvēle. Pēc pāris mēnešu budžeta pārvaldības jūs tiešām zināt, cik daudz ir katrs izdevumu postenis, un, iespējams, ka vēlaties to pielāgot (samazināt / palielināt). Tas novērš nevajadzīgus atkritumus..

- Nav parādu. Nokļūšana parādos / aizdevumos tiek samazināta līdz minimumam, jo jūs visu varat iepriekš aprēķināt un no tā izvairīties.

- Vienkāršāk plānot pirkumus. Ja vēlaties iegādāties kaut ko lielu vai kaut kur doties, ar budžetu to ir daudz vieglāk plānot. Jūs varēsit uzzināt, kurā mēnesī jums būs pietiekama summa, kas ir ļoti ērti, vai kā jums jāmaina izdevumu struktūra, lai šī summa parādās.

- Noderīga gariem ceļojumiem. Jūs vienmēr varat plānot uz priekšu, cik mēnešus jums ir pietiekami daudz naudas..

- Ērts atlaišanai. Jūs varat uzzināt, cik daudz laika tur ir, un aprēķināt, kad ir pienācis laiks sākt meklēt darbu.

- Disciplīnas. Tērējot un runājot par dzīvi kopumā.

Budžetu veidoju kopš 2008. gada. Es to vienu reizi izmēģināju, un man tas patika. Pateicoties budžetam, jau bija iespējams plānot vairāk nekā vienu braucienu vai drīzāk izprast tā izpildes iespēju noteiktā mēnesī ar īpašiem nosacījumiem. Viņš man daudz palīdzēja arī pēc manas atlaišanas 2010. gadā..

Pēc tam es uzreiz aprēķināju, cik brīvas dzīves mēnešus es varu iegūt, uz kurām valstīm doties un kādas lietas pirkt. Attiecīgi es zināju, kurā mēnesī būs jāuzrāda ienākumi vai kad man vajadzēs doties uz darbu (neveiksmes gadījumā).

Kopumā man visvairāk patīk drošības sajūta, kad vari visu plānot jau iepriekš (3-6-12 mēnešus) un būt mierīgs.

Mīnusi

Viņi (man) ir daudz mazāki.

- Izdevumu atzīmēšana un ģimenes budžeta plānošana prasa laiku. Ar pareizo pieeju diezgan maz, bet prasa. Bet dažreiz ir pat patīkami paņemt un noformēt nākamo sešu mēnešu plānu un veikt tur noderīgus pirkumus un ilgi gaidītos ceļojumus..

- Ir iespēja pieturēties pie ietaupījumiem un pārsniegt dažas pieņemamas robežas. Vai arī citādi - kļūsti par ļaundariem, sākot taupīt uz visu kopumā. Jāsaprot, ka katram ir savas robežas, ka vienam tas ir ietaupījums, bet citam tas ir izšķērdēšana.

- Iepriekšējās rindkopas papildinājums. Ir iespēja pieturēties pie pašreizējās ienākumu joslas un koncentrēties tikai uz uzkrājumiem. Vai kā citādi, «neļauj» ja ir vairāk naudas, var iegūt psiholoģisku barjeru.

Kā saglabāt ģimenes budžetu

Kā es rakstīju iepriekš, pamatprincipi (labi, vai plusi) ir izdevumu kontrole, apzināta izvēle un nevajadzīgu izdevumu novēršana. Budžets ir veidots uz tā: jūs plānojat tērēt vēlamajā laika posmā un pēc tam pieturēties pie tiem. Procesa laikā šie izdevumi arī jāatzīmē, lai faktiskos tēriņus saistītu ar plānotajiem.

Cik stingri tas viss tiek darīts, katrs izlemj pats. Sākumā es ļoti stingri vadīju visu, lai saprastu, kur un kas aiziet, un tad es atslābinājos, sāku apaļoties un visu vadīt. Rezultāts ir peldošs budžets, kurā galvenais ir nevajadzīgu izdevumu neesamība, izdevumu atbilstība ienākumiem (vajadzībām pēc iespējām), nevis stingra ievērošana un ietaupījumi ietaupīšanas nolūkos.

- Ir ienākumu un izdevumu posteņi. Rakstu skaits tur un tur var būt pilnīgi jebkurš, galvenais, lai tas jums būtu ērti. Es sāku ar ievērojamu detaļu, pēc tam visu vienkāršoja un apvienoja daudzus rakstus. Ja nezināt, kur sākt, tad sāciet ar kādiem rakstiem, parasti pēc pāris mēnešu budžeta pārvaldības tas kļūst vairāk vai mazāk skaidrs. Lai gan es joprojām dažreiz laboju.

- Manuprāt, ir jāraksta ienākumu un izdevumu raksti, kurus vēlāk analizēsit vai ar kuriem jums būs jāizseko dinamikai. Ja tas jums nav svarīgi, tad kopumā jūs varat veikt vienu izdevumu posteni un vienu ienākumu vienību. Kopumā visu budžetu var samazināt līdz papīra aploksnei, tas ir, mēneša sākumā ievietot tajā summu, kuru jūs gatavojaties tērēt, un tad kaut kas paliks meklējams vai nē.

- Es katru dienu uzskaitu izdevumus, tas ir ērtāk, un tas prasa tikai dažas minūtes. Bet pamatā man visu izdara lietojumprogramma pa tālruni, atpazīst īsziņas un raksta tās datu bāzē. Un, kad jums jāplāno kaut kas nopietns, piemēram, ziema Taizemē, tad jūs varat sēdēt pusstundu.

- Budžetu var uzturēt gan vīrs, gan sieva, gan kopā, gan arī kāds cits. Kā vispār vienoties. Vai drīzāk - kam tas vairāk patiks. Tiesa, kad viņi vadīsies kopā (gan tērējot, gan plānojot), kaut ko apspriest būs vieglāk nekā tad, ja kāds no tā distancējas.

- Es teikšu, vai ir vērts saglabāt kopēju vai atsevišķu budžetu. Par to ir dažādi viedokļi. Es personīgi piekrītu abiem variantiem. Kad pāris abi ir pašpietiekami un nopelna naudu, tad, pirmkārt, nākotnē visi ir mierīgāki un pārliecinātāki, un, otrkārt, viņš būs apmierināts tikai ar atsevišķu budžetu.

- Jūs varat saglabāt budžetu, nemaz neplānojot. Tas ir, vienkārši atzīmējiet ienākumus / izdevumus un pārbaudiet, vai viss ir kārtībā (kontrole). Dažās lietojumprogrammās un tiešsaistes plānošanas pakalpojumos, nevis.

- Izdevumu kontroles būtība ir tāda, ka jums ir pozitīva bilance (rezerve), tas ir, pozitīva starpība starp ienākumiem un izdevumiem. Ļaujiet nevis katru mēnesi, bet gan ceturksnī vai gadā. Nu, lai tendence būtu redzama, jūs dzīvojat mīnusā vai plusā. Šo rezervi var uzkrāt vai iztērēt kādam noderīgam..

- Parasti visās viedajās grāmatās ir ieteicams ietaupīt 5-10% ienākumu finanšu buferī vai veikt ieguldījumus neatkarīgi no mērķiem. 5-10% patiešām ir summa, kas praktiski nav pamanāma ar jebkādiem ienākumiem. Man nav tik stingras. Dažreiz es iekļūst buferī (es atstāju mīnusā), dažreiz es atlieku 50%.

Ģimenes budžeta programmas

Kā izvēlēties programmu

Programmā Excel varat izveidot jebkuru jums ērtu ģimenes budžeta tabulu vai budžeta pārvaldīšanai izmantot gatavus pakalpojumus / lietojumprogrammas, jo tagad to ir lielapjoma (Drebedengi, Zen-mani, Monefy utt.).

Dažiem pakalpojumiem ir savs vietņu pakalpojums un mobilā lietojumprogramma, daļai tikai lietojumprogramma, daļai tikai vietne. Manuprāt, ērtāks ir variants, kad no klēpjdatora ir iespējams izmantot gan lietojumprogrammu tālrunī, gan vietnes tiešsaistes versiju. Tas bija viens no iemesliem, kāpēc es vienlaikus izvēlējos Drebedengi, un es uz tiem sēdēju daudzus gadus.

Mēģiniet Crashing>

Ir arī iespējams un diezgan vecmodīgs veids - pierakstīt uz papīra. Tomēr pastāv risks, ka vienā brīdī šis papīrs tiks pazaudēts, un elektroniskajā budžetā ir daudz vieglāk kaut ko salabot..

Kā es izvēlējos programmu ģimenes budžeta uzturēšanai? Es devos uz Google Play, no ekrānuzņēmumiem un aprakstiem lejupielādēju 5 man iecienītas Android lietojumprogrammas un sāku tās izmēģināt. Apmēram 10 minūtes katram pieteikumam. Rezultātā bija divi, kas man bija vairāk vai mazāk skaidri saprotami, vai, citiem vārdiem sakot, mani apmierināja budžeta pārvaldības loģika. Ir svarīgi, lai mans atsauces princips manā galvā sakrita ar pieteikuma autora nodomu. Pretējā gadījumā jums tas ir jāiedziļinās ļoti ilgi, bet kā jūs varat darīt? Nē, visam jābūt intuitīvam. Pēc tam es mēģināju atzīmēt pāris dienu pavadīšanu, lai saprastu, vai tas man ir ērti vai nē.

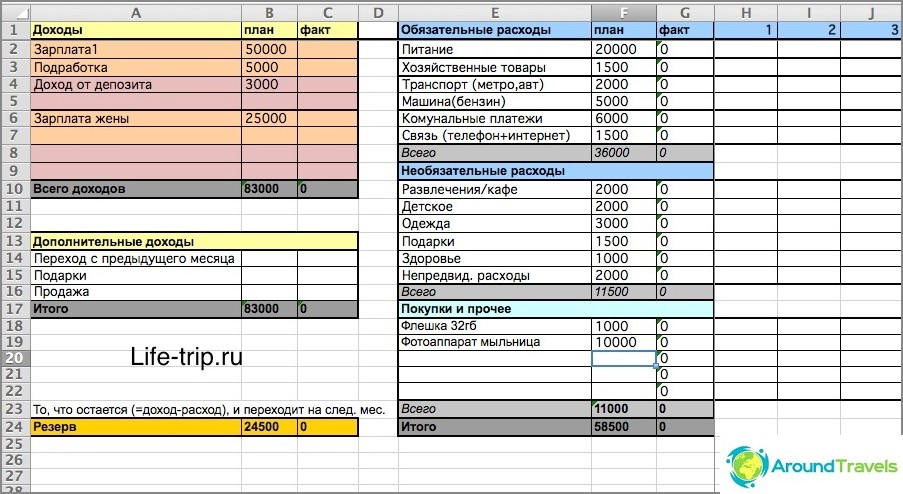

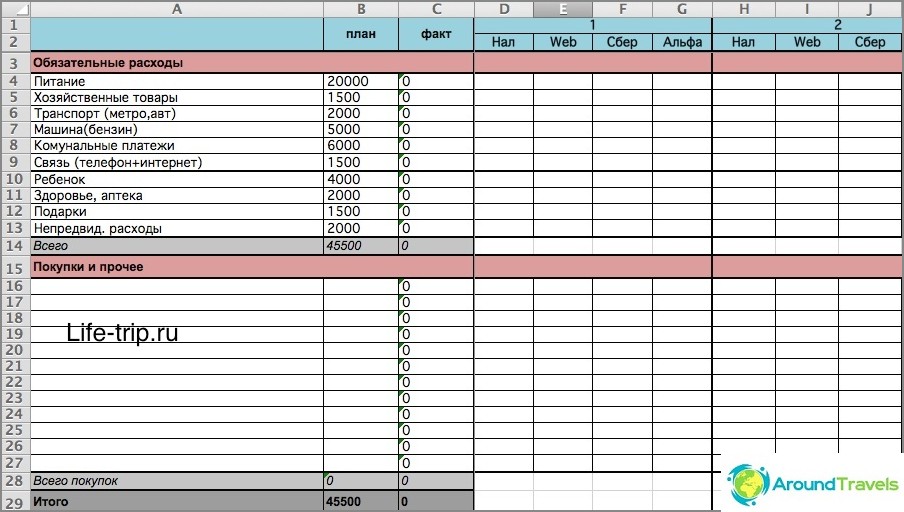

Kā saglabāt budžetu programmā Excel

No 2008. gada līdz 2013. gadam es saglabāju budžetu Excel. Jūs varat lejupielādēt Excel failu, kas atspoguļo vienkāršotu mana budžeta veidni. Vai arī šeit ir mana budžeta jaunākā versija (sarežģītāks fails), ņemot vērā dažādus ienākumu / izdevumu kanālus (kartes, elektroniskā nauda).

Viena lapa programmā Excel ir viens mēnesis. Budžets ir paredzēts mēnesī un paredzēts 2–3 mēnešus iepriekš, ne mazāk. Lai plānotu sešus mēnešus uz priekšu, jums jāizveido vēl 6 lapas ar nosaukumu «mēnesis gads» (lai formula darbotos) utt.

Katrā mēnesī ir divas kolonnas - plānotie izdevumi un faktiskie. Pirmā kolonna ir paredzēta plānošanai, otrā - pašreizējiem izdevumiem.

Kā saglabāt budžetu programmā Excel

Manā failā (it īpaši otrajā) ir formulas, ja neesat ar viņiem draudzējies, labāk ir mēģināt kaut ko izdarīt pats vai izmantot gatavus pakalpojumus. Pretējā gadījumā jums ir jāsaprot. Īsi sakot, otrajā failā jūs varat atzīmēt izmaksas pa dienām atkarībā no tā, kā jūs tās iztērējāt: skaidra nauda, elektroniskā nauda, kartes. Un atlikums tiek uzskatīts par pilnīgi vienādu visām šīm glabāšanas vietām.

Otrā versija ir sarežģītāka

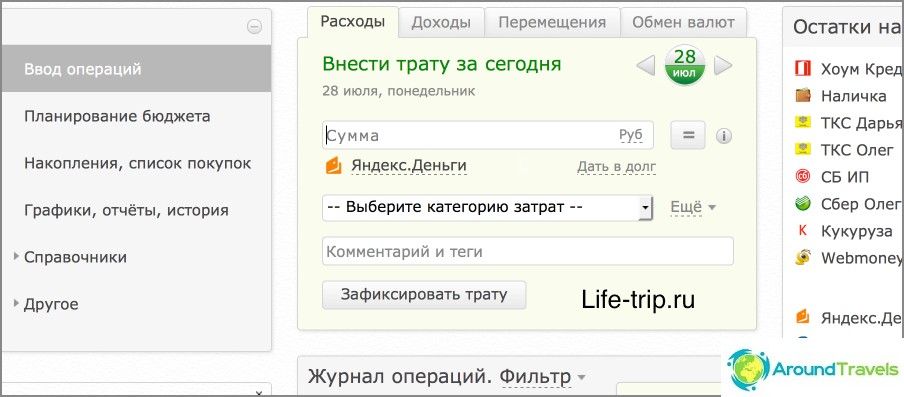

Serviss Drebendengi

Kopš 2013. gada es pārvietoju budžetu uz Drebedengi vietni un esmu ļoti gandarīts. Tagad visus izdevumus atzīmēju no tālruņa un plānoju klēpjdatoru tiešsaistē.

Daudzas operācijas tiek automatizētas, piemēram, visi izdevumi, kas saistīti ar bankas karti, tiek novirzīti budžetā. Tādējādi, ja praktiski nelietojat skaidru naudu (un es cenšos to samazināt), tad gandrīz neko nevajadzētu atzīmēt. Izlasiet atsevišķu ziņu par atkritumu izmantošanu un viņu tālruņa lietotni, jo šeit ir par garu runāt.

Tātad nepretencioza tabula programmā Excel ir laba tikai sākumam, lai tā izrunātu. Un pēc tam, kad esat nolēmis, ka ir jābūt budžetam, varat doties uz pakalpojumiem, ieskaitot apmaksātos.

Budžets Drebedenga vietnē

P.S. Vai jums ir ģimenes vai personīgais budžets??