Jūs zināt, ka laiku pa laikam mani interesē bankas kartes, naudas atmaksas un konvertācijas kursi. Pētījuma rezultātā es uzrakstīju pastu Bankas kartes ceļošanai, kurā viņš pastāstīja, kuras kartes es pats veidoju un kuras var izgatavot. Protams, saraksts ir nepilnīgs, ir daudz vairāk karšu, taču, balstoties uz personīgo pieredzi, es to arī atjauninu, jo sekoju tarifiem.

Nesen jautājumi par Alfabank kartēm ir kļuvuši arvien biežāki, un jautājums ar tām ir neskaidrs. Tāpēc es jautāju Alfabank tehniskajam atbalstam attiecībā uz komisijām, sev sastādīju Alfabank kartes un pārbaudīju visu praksē. Bet, lai nerakstītu tikai par vienu Alfabank, es uzreiz veica eksperimentu ar visām savām kartēm.

Raksta saturs

Alfabankas atbilde par konversijas likmi

Es iesaku Tinkoff AllAgency karti ar naudas atmaksu līdz 10% rezervācijai, 3% biļetēm un 2% visiem pirkumiem. Izlasiet manu ziņu Plusi un mīnusi no kartes.

AllAirlines karte (kā dāvanu 1000 rubļu)>

Fakts ir tāds, ka, iepērkoties ārzemēs, izmantojot Alfabank kartes, tiek piemērota 2,5% komisija, kas tiek reklamēta dažās vietās, un tā ne vienmēr rodas. Viņi man vairākas reizes komentāros rakstīja, ka, viņi saka, komisiju nav. Bet, lai to droši pateiktu, jums jāzina visas nianses. Pirms mana eksperimenta rezultātu aprakstīšanas es piedāvāju jums atbildi no Alfabank tehniskā atbalsta, kur 2,5% no komisijas tiek teikts melnbaltā krāsā. Es citēju.

Saskaņā ar bankas tarifiem par skaidras naudas izsniegšanu, izmantojot trešo personu bankomātus (izņemot partnerbankas), tiek iekasēta komisijas maksa 1% apmērā no summas, ieskaitot komisijas maksu par trešo personu banku, bet ne mazāk kā 180 rubļu. par pakalpojumu paketi «Optimāls». Mēs iesakām noskaidrot trešās puses bankas komisijas pieejamību un apmēru tās atbalsta pakalpojumā..

Mēs vēlamies atzīmēt, ka tad, kad darījums tiek veikts valūtā, kas atšķiras no tā konta valūtas, kuram tika izsniegta karte, un ar kuru tika veikts attiecīgais darījums, Banka konvertē kontu konta valūtā tādā veidā un ar nosacījumiem, kas paredzēti 4. pielikumā. «Vispārīgi nosacījumi karšu izsniegšanai, uzturēšanai un lietošanai» No līguma.

Konversijas procesā vienmēr tiek iesaistītas trīs valūtas: darījuma valūta, norēķinu valūta un kartes konta valūta.

Darījuma valūta - valūta, kurā darījums tiek veikts, izmantojot bankas karti (skaidras naudas izņemšana, samaksa tirdzniecības vietā vai pārskaitījums no kartes uz karti).

Norēķinu valūta ir valūta, kurā starptautiskā norēķinu sistēma aprēķina summu, kas jāatskaita no kartes īpašnieka konta. Norēķinu valūta VISA un MasterCard norēķinu kartēm par darījumiem ārvalstu valūtās ārzemēs ir ASV dolāri.

Konta valūta - valūta, kurā konts tiek atvērts «sasiets» karte, ar kuru tiek veikta operācija.

Ja Klienta konta valūta atšķiras no darījuma valūtas un norēķinu valūtas, tad konvertēšana tiks veikta saskaņā ar maksājumu sistēmas (MPS) noteikumiem un likmi no darījuma valūtas uz norēķinu valūtu un pēc Bankas likmes no norēķinu valūtas uz konta valūtu. Saskaņā ar IPU noteikumiem Bankai ir tiesības piemērot korekcijas koeficientus IPU bāzes likmei. Alfa-Bank kartēm attiecība ir 2,5% (izņemot VISA Infinite un MasterCard World Signia / MasterCard World Elite kartes, kuru konvertēšana tiek veikta, neizmantojot korekcijas koeficientu). Šī informācija ir ierakstīta dokumentos, kas regulē Dzelzceļu ministrijas un bankas savstarpējos norēķinus, un tā var tikt mainīta. Tādējādi konvertācija no darījuma valūtas uz norēķinu valūtu notiek pēc likmes, kas noteikta saskaņā ar IPU noteikumiem, kas ļauj bāzes likmei piemērot korekcijas koeficientus. IPU kursu var noskaidrot IPU vietnē. Šis kurss ir paredzēts informatīviem nolūkiem, jo operācijas laikā kurss var būt viens, bet operācijas autorizācijas brīdī - cits. Konvertējot no norēķinu valūtas uz konta valūtu, tiek piemērota Alfa-Bank likme, kuru Bankai ir tiesības noteikt pēc saviem ieskatiem.

Tajā pašā laikā Alfa-Bank piemēro šo noteikumu: ja darījuma valūta sakrīt ar klienta konta valūtu, tad no klienta konta norakstītā summa būs vienāda ar darījuma summu..

Tikai gadījumā es apkopoju visu tehniskā atbalsta reakciju. Ja izņemsit dolārus no dolāra kartes vai no eiro, tad komisijas maksa nebūs 2,5%. Ja no valūtas kartēm izņemsiet batu, šekeļus, zlotus un citus vilcienus vai kaut ko izņemsit no rubļu kartēm, tad būs jāmaksā 2,5%, izņemot VISA Infinite vai MasterCard World Signia / Elite karšu īpašniekus..

Kura no 6 bankas kartēm ir izdevīgāka

Kā es teicu iepriekš, es nolēmu nekavējoties veikt eksperimentu ar visām kartēm, kas man ir līdzi: Tinkoff rublis un dolārs, Kukurūza ar procentiem par atlikumu, Sberbank Mastercard, Alpha rublis un dolārs. Tajā pašā bankomātā vienlaicīgi 2017. gada 10. aprīlī es izšāvu tādu pašu daudzumu 1000 šekeļu ar vairāku minūšu starpību.

Atgādināšu, ka bija 2 konvertācijas uz rubļu kartēm (ILS => USD => RUB): pirmo (ILS => USD) veic MasterCard vai Visa maksājumu sistēma, otro (USD => RUB) veic Krievijas banka. Dolāru kartēm tika veikta tikai viena konvertācija (ILS => USD), kuru veic maksājumu sistēma, un Krievijas bankas likme šajā gadījumā nav iesaistīta, taču tā tomēr var iekasēt komisijas maksu. Taizemes bats būtu bijis tieši tāds pats.

Jums arī jāsaprot, ka, lai arī līdzekļu autorizācija (izņemšana no bankomāta) notika vienlaikus, to faktiskā atskaitīšana notiek pēc 2–5 dienām un pēc debeta dienas likmes. Attiecīgi arī konversijas likmes un galīgās summas (kuras mēs salīdzinām) ir atšķirīgas (likmes mainās arī vismaz reizi dienā). Atsevišķi es teikšu par dolāru kartēm - ir svarīgi, ar kādu likmi dolāri tika nopirkti, ja salīdzināsit, kuras rubļu vai dolāru kartes ir izdevīgākas (par to es kaut kā uzrakstīja veselu pastu) Piemēram, jūs varat tos iegādāties iepriekš par vienu no procentu likmēm, internetbankā tieši pirms izņemšanas no bankomāta vai apmainītājā jebkurā dienā..

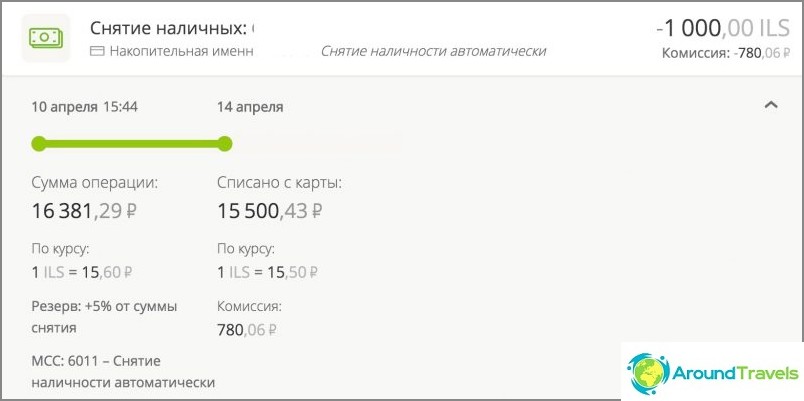

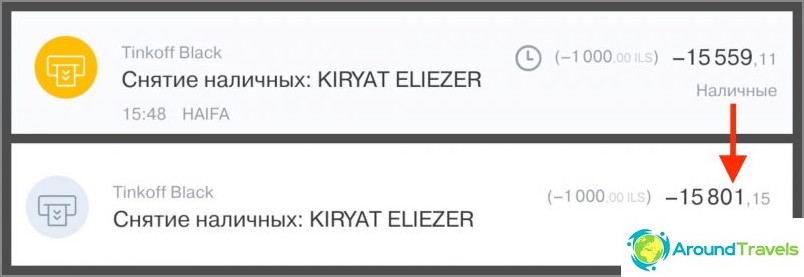

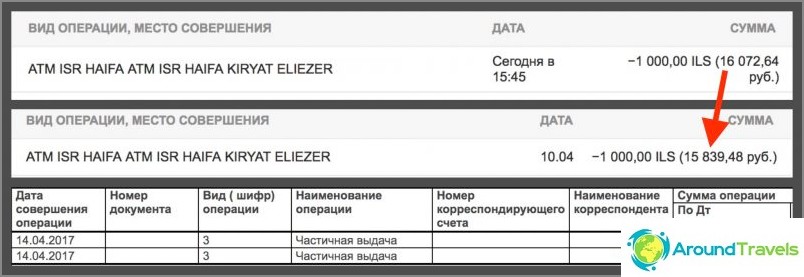

Atļaujas norakstīšanas maksa par izņemšanu Kopā atsaukta Piezīme Corn Mastercard World 16381.29 15500.43 0 15500.43 Norakstīšana pēc 3,5 dienām. IB valodā tiek parādīta arī maksa. Pēc ekspluatācijas pārtraukšanas šai līnijai vajadzētu pazust, taču līdz šim kļūda vēl nav novērsta. Kad pakalpojums ir pievienots «Procenti par atlikumu» līdz 50 tūkstošiem rubļu mēnesī izņemšana no bankomātiem bez komisijas maksas, tad 1%. Tinkoff Melnais rublis 15559.11 15801.15 0 15801.15 Norakstīšana pēc 3 dienām. Par izņemšanu no bankomātiem mēnesī, kas nepārsniedz 150 tūkstošus rubļu, nav komisijas. Sberbank Mastercard rublis 16072.64 15839.48 158.39 15997.87 Norakstīšana pēc 3 dienām. Maksu par bankomāta izņemšanu (1%) IB nekur neuzrāda, lai gan tā tiek norakstīta nekavējoties. To var redzēt tikai pilnā paziņojumā IB, pēc apmēram 5 dienām, ne visi to zina. Alfa bankas rublis 16293.33 15899.47 180 16079.47 Norakstīšana pēc 4.5 dienām. Bankomāta izņemšanas maksa (1%) tiek parādīta IB kā atsevišķa rinda. Tinkoff Melnais dolārs USD 276.33 USD 273.85 0 USD 273.85 Norakstīšana pēc 3 dienām. Par izņemšanu no bankomātiem mēnesī 5000 USD nav jāmaksā. Alfabankas dolārs USD 284,08 USD 280,70 USD 3,18 USD 283,88 Norakstīšana 4,5 dienu laikā. Bankomāta izņemšanas maksa (1%) tiek parādīta IB kā atsevišķa rinda.

Izņemšana uz kartes Kukurūza

Izņemšana no Tinkoff rubļa kartes

Izņemot Sberbank rubļa karti

Izņemšana no rubļu kartes Alfabank

Izņemiet no Tinkoff dolāra kartes

Izņemšana ar Alfabank dolāra karti

secinājumi

Banku forumā viņi bieži konsultē Kukurūza par rubļiem un Tinkoff Black par valūtu, ja mēs runājam par ceļošanu. Un tas principā sakrīt ar manu padomu, kā arī ar eksperimenta rezultātiem. Lai gan es vairāk esmu par valūtas karti (izdevīgāk) un AllAgency ceļojuma kredītkarti ar naudas atmaksu 2-10% (no saites 1000 rubļu par karti kā dāvanu).

Sākumā es gribēju pārlasīt visus kursu numurus ar kalkulatoru, bet attēls ir tieši tāds pats, kā tam vajadzētu būt saskaņā ar tarifiem, tāpēc es nolēmu, ka pietiks tikai ar brīvu zīmi ar summām..

Pirmkārt, šis eksperiments var būt noderīgs tiem, kuriem frāze «uz kartes XXX pat 4% no komisijas maksas» tas neko nenozīmē, un kurš nevēlas saprast visus šos kursus. Piekrītiet, ja jūs piešķirat konkrētas summas, it īpaši salīdzinājumā, tā ir skaidrāka nekā jebkura interese tur. Patiešām, patiesībā atšķirība starp kartēm izņemšanas laikā ir tikai daži simti rubļu. Ne visi vēlēsies apgrūtināt un izgatavot īpašas nedaudz izdevīgākas kartes šādas atšķirības dēļ, it īpaši, ja gadā ir tikai viens vai divi reisi.

Cita lieta ir tie, kuriem patīk skaitīt naudu, vai arī kartes, kuras visu gadu izmanto ārzemēs. Redzi, ir daudz patīkamāk nevis dot bankai komisiju, bet atgūt no tās naudas atmaksas. Un jo vairāk tēriņu gadā, jo lielāka atšķirība. Piemēram, es ietaupu ikgadējā uzturēšanā, konvertēšanas maksās naudas atdošanas dēļ, piemēram, 15 tūkstoši rubļu gadā. Vai tas ir daudz vai maz? Ja jūs to uzskatāt par darbu, tad ar to nepietiek, ja apsverat naudu no nekurienes, ko es iegūstu, izvēloties tēmu, kas man patīk, tad tas ir ļoti jauks bonuss. Jāņem vērā, ka es izdomāju šo jautājumu un izgatavoju kartes pirms pāris gadiem, tas ir, ilgu laiku neesmu sēdējis dienas un naktis, lasījis forumus, nē. Turklāt, ja ņemat summu nevis 15 tūkstošus rubļu, bet, piemēram, 150 tūkstošus rubļu, starpības 200 rubļi jau pārvēršas 2000 rubļos. Nu, un tā tālāk, jūs pats varat reizināt (par 1,5 miljoniem rubļu būs 20 000 rubļu starpība).

Tāpēc iesaku visiem tuvoties bankas karšu izvēlei ar galvu. Ja jums patiešām nav nepieciešams bonuss, tad ir vieglāk netraucēt sevi un uzzīmēt gandrīz jebkuru karti. Ja vēlaties saņemt visu no bankas, jums būs jāizlasa tarifi un jāizvēlas kaut kas īpaši sev.

P.S. Jautājumi? 🙂