Tomēr ceļojumu apdrošināšana vairāk attiecas uz ceļojumiem ceļojumos. Bet, ja jūs pats ceļojat un vēlaties to noorganizēt, varat to izdarīt personīgi vai tiešsaistē (piemēram, izmantojot pakalpojumu Cherehapa). Lai gan, protams, neatkarīgiem ceļotājiem ir vairāk manevrēšanas iespēju - jūs varat ņemt biļetes turp un atpakaļ, veikt neapmaksātu viesnīcu rezervāciju utt., Tāpēc ceļojuma apdrošināšana viņiem ir daudz mazāk svarīga..

Tomēr ikviena situācija ir atšķirīga, tāpēc, izlasot šo tekstu ar visu galveno jautājumu analīzi, jūs pats varat izlemt, vai tas ir nepieciešams jūsu konkrētajā gadījumā un cik lielā mērā (daži apdrošināšanas pakalpojumu sniedzēji izsniedz vīzu ar atsevišķu klauzulu).

Raksta saturs

Ceļojumu apdrošināšana

Noteikti apskaties mana galvenā ziņa par apdrošināšanu, apkopots pēc tam, kad ir analizēts milzīgs skaits atsauksmju un mana personīgā pieredze (kā arī nedaudz iekšējās informācijas). Es cenšos nekavējoties atjaunināt, lai jūs vienmēr varētu izvēlēties lielāku apdrošināšanu pret darbu.

Kam tas vajadzīgs un kāpēc

Kas ir ceļojuma apdrošināšana un kādos gadījumos tā ir nepieciešama? Parasti viņi to pērk ar ceļojumu uz ārzemēm tūrisma aģentūrā. Turklāt, pat to nepamanot, jo dažiem tūrisma operatoriem tas uzreiz tiek iekļauts ekskursijas cenā, un, lai no tā atteiktos, jāraksta paziņojums. Neatkarīgi ceļotāji šādu apdrošināšanu veic ļoti reti..

Parasti atļaujas un ekskursijas uz ārzemēm pārdod tūrisma operatori, kas saka par nepieciešamību ceļot uz ārzemēm (lai gan to var izdarīt arī ceļojot pa Krieviju). Lielajiem tūrisma operatoriem, piemēram, Biblio Globus, Tez Tour vai Pegasus Touristik, saviem klientiem tiek ieteikts vienmēr veikt šo ceļojuma apdrošināšanu. Tomēr apdrošināšanas kompānijas cenšas samazināt savus izdevumus un formulēt apdrošināšanas nosacījumus tā, lai lielākā daļa risku nebūtu viņu atbildība. Tas ir, patiesībā apdrošināšana var darboties diezgan retos gadījumos. Tāpēc daži tūristi šajā brīdī dod priekšroku ietaupīt naudu, uzskatot riskus par nenozīmīgiem. Bet tomēr, pērkot dārgu ceļojumu vai plānojot dārgu neatkarīgu ceļojumu vai ņemot vērā personiskos apstākļus, jūs joprojām varat izlemt veikt šo apdrošināšanu.

Ceļojumu apdrošināšana - vai man tas ir nepieciešams

Ceļojumu apdrošināšana ir visatbilstošākā, ja dodaties uz valstīm, kurās jums iepriekš jāpiesakās vīzai (galvenokārt Šengenas valstīm). Jūs iepriekš samaksājat par ekskursiju vai pats pērkat biļetes, rezervējat naktsmītnes un pēkšņi jums tiek atteikta vīza. Tikai šajā gadījumā jūs varat apdrošināties.

Ja jūs dodaties uz valsti, kurā vīza tiek izsniegta pēc ierašanās, vai arī īslaicīgai uzturēšanās tai vispār nav vajadzīga (piemēram, Taizeme), arī jūs ar lielu vēlmi varat apdrošināt sevi neizbraukt, jo vīzu neizsniedz vēstniecība - tas nav vienīgais iemesls, kāpēc ceļojums var neizdoties . Vairāk par to zemāk.

Cik maksā apdrošināšana, kur un kā tā tiek izsniegta

Es personīgi labprātāk pieņemu dārgāku paša ceļotāja apdrošināšanu, bet par līdzīgām iespējām (apdrošināšana pret neizbraukšanu), no nelaimes, no lidojuma atcelšanas utt.). Turklāt, pat ja es dotos tūrē, es nopirktu atsevišķu ceļojuma apdrošināšanu, jo ceļojumu rīkotāju apdrošināšana parasti ir tāda. Ļoti detalizēti pastāstīju par ceļojuma apdrošināšanu un visām ar tām saistītajām niansēm šo ziņu.

No apdrošināšanas polises izsniegšanas dokumentiem nepieciešama tikai pase.

Apdrošināšanas izmaksas ir atkarīgas no jūsu ceļojuma kopējām izmaksām, parasti no 1-5% no ekskursijas cenas. Izmantojot ceļojumu rīkotājus, pērkot ceļojumu, ceļojuma apdrošināšana būs lētāka nekā tad, ja jūs pats kā indivīds pērkat polisi no apdrošināšanas kompānijas. Apdrošināšanas nosacījumi visiem uzņēmumiem ir atšķirīgi, daži noteikti pieprasa parakstītu līgumu ar ceļojumu aģentūru, citi ne. Vēl viens tipisks apdrošināšanas iegādes nosacījums ir tas, ka tas ir jāiegādājas vismaz dažas dienas vai pat 2 nedēļas pirms ekskursijas sākuma, tas ir, iepriekš.

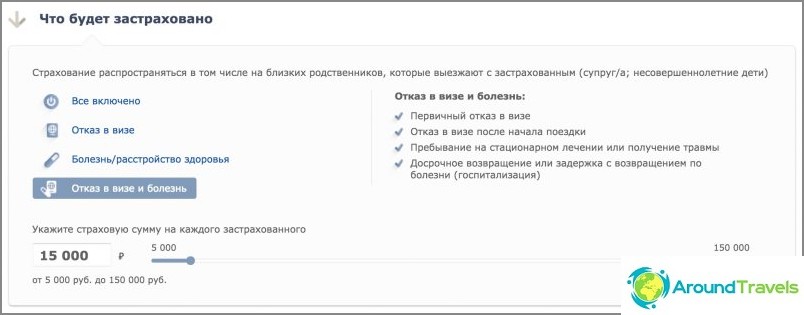

Ja jūs ceļojat pats, jūs, izmantojot šo tiešsaistes kalkulatoru, varat iepriekš aprēķināt ceļotāja medicīniskās apdrošināšanas izmaksas gan ar apdrošināšanu bez izlidošanas, gan bez tās, un izlemt, vai pievienot šo iespēju vai nē. Izmaksas būs atšķirīgas atkarībā no ceļojuma atcelšanas apdrošināšanas summas (500–5000 gadā), un vīzas atteikuma risks tiek izvēlēts kā atsevišķs postenis, un tas arī palielina polises izmaksas. Bet jums ir jāsaprot, jo šādu apdrošināšanu parasti piedāvā ceļojumu aģentūras, to var iegādāties tieši no retām apdrošināšanas kompānijām. Bet es zinu, ka Ingosstrakh pārdod tieši atsevišķu ceļojumu apdrošināšanu.

Dažās apdrošināšanas kompānijās jūs varat izvēlēties, no kā apdrošināties: no vīzu atteikuma, slimības vai visiem kopā. Izmaksas, protams, arī atšķirsies, jo vairāk risku apdrošināsit, jo dārgāka būs apdrošināšana. Piemēram, no vīzas neizdošanas ar minimālo apdrošināšanas summu maksā 500 rubļus un par visiem riskiem, kuru maksimālā apdrošināšanas summa ir 10 000 rubļu.

Ko darīt, lai saņemtu samaksu, dokumentu saraksts

Pirmais, kas jādara pēc apdrošināšanas gadījuma, ir par to paziņot apdrošināšanas sabiedrībai. Parasti tas saskaņā ar līgumu jāveic 48 stundu laikā. Nākamais solis ir pieteikšanās apdrošināšanas sabiedrībā. Pieteikumā varat norādīt sava konta numuru, uz kuru apdrošināšanai vajadzētu pārskaitīt naudu. Jāsavāc arī nepieciešamie dokumenti, kas apliecina apdrošināšanas gadījuma iestāšanos.

Apdrošināšanas sabiedrības dokumentu sarakstā (atkarībā no konkrētā gadījuma) var būt:

- Izraksts no slimības vēstures;

- Miršanas apliecība;

- Policijas izziņa, kas apliecina mantas bojājumus;

- Pavēste;

- Valdes projekta darba kārtība;

- Vīzu atteikuma lapas kopija;

- Dokumenti, kas apstiprina faktiskos izdevumus (kvītis, čeki utt.).

Kas apdrošina un sedz

Iespējams, ka tas ir viens no galvenajiem jautājumiem. Jo, ja paskatās, iegūt ceļojuma apdrošināšanu nav tik vienkārši.

Apdrošināšanas summa tiek izmaksāta tikai iestājoties apdrošināšanas gadījumam. Apdrošināšanas gadījumu saraksts ir noteikts līgumā. Tāpēc, pirmkārt, uzmanīgi izlasiet līgumu. Un atcerieties, ka apdrošināšana jebkurā gadījumā sedz pakalpojumu izmaksas, dokumentārus pierādījumus, no kuriem atskaitītas apdrošināšanas polises izmaksas, un atskaitāmas (ja tādas ir). Tiek atlīdzināti tikai faktiskie dokumentētie zaudējumi. Ja viesnīcu rezervāciju vai biļetes var atcelt bez maksas, to apdrošināšanas izmaksas netiks atlīdzinātas.

Kādos gadījumos parasti maksā

Tātad, kādi ir praksē visbiežāk sastopamie ceļojumu apdrošināšanas gadījumi??

- Vīzas (Šengenas vai citas) atteikums apdrošinātajam vai kādam no viņa pavadoņiem, ja viņi ir tuvi radinieki (vecāki, bērni, laulātie, brāļi un māsas). Tikai dažas apdrošināšanas kompānijas atlīdzina zaudējumus, ja apdrošinātā līdzbraucējs, kuram nav izsniegta vīza, nav viņa tuvais radinieks, bet to pašu numuru ir rezervējis apdrošinātajam.

- Apdrošinājuma ņēmēja vai tuva radinieka slimība vai nāve. Slimības gadījumā par apdrošināšanas gadījumu tiek uzskatīta tikai slimnīca, ja jūs slimojat un pat gūstat savainojumus, bet nepalieciet slimnīcā - apdrošināšana netiek maksāta.

- Bojājumi apdrošinātā īpašumam (ugunsgrēka, plūdu, zādzības, zādzības utt. Dēļ). Bet parasti tam vajadzētu būt lielam zaudējumam, tā vērtību nosaka līgums. Ne visas apdrošināšanas kompānijas iekļauj šo posteni polisē..

- (Ja ceļojuma iegādes laikā apdrošinājuma ņēmējs par to nezināja), tiesas pavēste.

- Vēlā vīza.

- Tūrista priekšlaicīga atgriešanās no ārzemēm slimības (ar obligātu hospitalizāciju) vai tuva radinieka nāves gadījumā. Ne visām apdrošināšanas kompānijām ir.

Kādus ceļa izdevumus var atlīdzināt apdrošināšana pierādīta apdrošināšanas gadījuma gadījumā:

- Izmitināšana viesnīcā

- Maltītes, ieskaitot ēdienreizes ar aizkavēšanos

- lidojums vai vilciens

- citi transporta veidi

- dažādi priekšapmaksas pakalpojumi - ekskursijas, biļetes utt..

Bet paturiet prātā, ka pat tad, ja notiek apdrošināšanas gadījums un pēc sazināšanās ar apdrošināšanas sabiedrību ar nepieciešamo apliecinošo dokumentu paketi, apdrošināšanas sabiedrība dažreiz joprojām var atteikties maksāt.

Kādos gadījumos parasti nemaksā

- Par morālo kaitējumu netiek atlīdzināta.

- Ja apdrošinātā līdzbraucējs nevar ceļot, tad kompensāciju visbiežāk izmaksā tikai ar nosacījumu, ka tas ir viņa tuvais radinieks. Ne visas apdrošināšanas kompānijas sedz atgriešanās izmaksas agrāk vai vēlāk..

- Dažos gadījumos ceļojuma rīkotāji ekskursijas atcelšanas gadījumā var uzlikt soda naudas, kas paredzētas līgumā par tūrisma pakalpojumu sniegšanu. Šādus izdevumus segs ceļojuma apdrošināšana, ja tas ir skaidri noteikts līgumā vai apdrošināšanas noteikumos. Tajā pašā laikā tūrista samaksātie vienreizējie maksājumi un nodevas netiek atmaksāti, ja tie nav iekļauti tūrisma pakalpojumu paketē. Piemēram, vīzas pieteikuma maksa.

- Slimības gadījumā vairumā gadījumu skaita tikai hospitalizāciju un hospitalizāciju. Tikai slimnīcā, arī lūzuma dēļ, piemēram, kājās, ja negulējat slimnīcā - tas nav apdrošināšanas gadījums. Vēl viena nianse - ja jums ir hroniska slimība un jūs par to zinājāt jau iepriekš, pat hospitalizācijas gadījumā - tas netiks uzskatīts par apdrošināšanas gadījumu.

- Dabas katastrofas (cunami, vētras, vulkānu izvirdumi utt.), Visus nemierus un sacelšanos galamērķa valstī visbiežāk neuzskata par apdrošināšanas gadījumu.

- Dokumentu problēmu gadījumā: tiek iesniegti dokumenti ar nepatiesu vai nepilnīgu informāciju, vai arī tiks atklāts, ka tūrists ar nodomu palielināja zaudējumu apmēru, vai arī pārsūdzība apdrošināšanai bija par vēlu (ārstēšanas nosacījumi tiek noteikti pēc vienošanās).

- Tūrists ir ievainots alkohola, toksisko vai narkotisko vielu reibumā.

- Aizkavēta, aizkavēta vai atcelta izlidošana pārvadātāja vainas dēļ.

- Šengenas vai citas vīzas atteikuma gadījumā, ja apdrošinātajam jau ir bijuši atteikumi. Arī dažas apdrošināšanas kompānijas neatlīdzina izdevumus par vīzas atteikumu, ja vēstniecības dokumenti tika nepareizi noformēti vai aizpildīti. Nav nozīmes tam, vai tūrists pats aizpilda dokumentus vai arī ar ceļojumu aģentūras palīdzību.

- Apzināts miesas bojājums vai pašnāvība.

- Grūtniecība.

P.S. Parasti pats izlemiet, vai jums ir nepieciešama šāda apdrošināšana vai iespēja..