Apdrošināšana, kas tiks apskatīta šajā rakstā, tiek saukta par ceļotāja apdrošināšanas polisi, ceļojuma apdrošināšanu vai ceļotāja ceļojuma apdrošināšanu, jo ērtāk to saukt.

Lai izkļūtu no nepatīkamā gadījuma kopumā, izārstēta un netiktu daudz iztērēta, ir vērts izprast šo sistēmu. Tā kā apdrošināšana - tāpat kā jebkurš šāds birojs - patiešām vēlas jums pārdot polisi, bet tad tiešām nevēlas maksāt. Tāpēc, lai risinātu šo sistēmu, labāk ir saprast, kā tā darbojas; tiešām izlasiet politiku - ne tikai to parakstiet. Un labāk ir iepriekš saprast, kā rīkoties, ja kaut kas notiek. Lai nepieļautu kļūdas, kas ļauj apdrošināšanai atteikties no jums ārstēties vai pēc tam maksāt par šo ārstēšanu.

Raksta saturs

- 1 Kā izvēlēties apdrošināšanas kompāniju

- 2 Kā tiek uzskatīts apdrošināšanas sākums

- 3 Ko darīt, ja apdrošināšanas gadījums notiek pēdējā apdrošināšanas dienā

- 4 Kā pagarināt apdrošināšanu

- pieci Kā nokārtot apdrošināšanas polisi, ja ceļojums nenotika

- 6 Kā iegādāties apdrošināšanu tiešsaistē

- 7 Kāda apdrošināšana, ja dodaties braukt ar velosipēdu

- 8 Veselības apdrošināšana senioriem

- deviņi Vai apdrošināšana sedz hroniskas slimības?

- desmit Tāla ceļojuma gadījumā, kāda ir labākā apdrošināšanas polise mājās vai uz vietas uzņēmējā valstī?

- vienpadsmit Kāpēc apdrošināties Šengenā?

- 12 Kur labāk iegādāties apdrošināšanu Šengenas vīzai

- 13 Lētākā Šengenas vīzu apdrošināšana

- četrpadsmit Kāpēc apdrošināšana Āzijā?

- 15 Kur iegādāties ISOS palīdzības apdrošināšanu?

- sešpadsmit Kā iepriekš zināt, kur tiks nosūtīta slimnīca

- 17 Vai izskatās robežu šķērsošanas apdrošināšanas etiķetes?

- 18 Vai ir iespējams iegādāties vairākas polises pēc kārtas?

Kā izvēlēties apdrošināšanas kompāniju

Pirmkārt, es vēlos ieteikt mega noderīgu pakalpojumu apdrošināšanas cenu salīdzināšanai - Cherehapa. Ilgi gaidītais! Jau vairākus gadus apdrošināšanas pirkšana ir kļuvusi daudz vienkāršāka. Tagad jums nav jāpārbauda virkne apdrošināšanas kompāniju vietņu. Jūs dodaties uz Cherekhapa un uzreiz redzat 16 apdrošināšanas cenu un iegādājaties tur.

Lielākoties lielāko daļu negatīvo atsauksmju internetā apdrošināšanas pārstāvji pamatoja, kāpēc apdrošināšana nedarbojas. Bet aiz katra šāda gadījuma ir dzīves situācijas - kad cilvēks bija nobijies par sava vai tuvinieka veselību, viņš apjuka un pieļāva kaut kādu juridisku kļūdu - un galu galā nesaņēma palīdzību, ko viņš gaidīja, samaksājot par polisi. Lai tas nenotiktu, jums ne tikai jāapdrošina sevi, bet arī rūpīgi jāizlasa dokumenti, kas jums tiks izsniegti. Un jau iepriekš saprotiet darbību algoritmu, uz ko varat paļauties un ko nē.

Apdrošināšanas kompānija, kas jums pārdod polisi, sadarbojas ar vienu no asistenta (pakalpojumu) uzņēmumiem. Es rakstīju par vairākiem pamata palīdzības jautājumiem savā rakstā Ceļojumu apdrošināšana, kā arī sniedza apdrošināšanas kompāniju sarakstu ar saviem palīgiem. Aprakstītas arī citas nianses, ieskaitot labu apdrošināšanas palīdzību, noteikti izlasiet!

Iestājoties apdrošināšanas gadījumam, cietušais nezvana uz savu apdrošināšanas kompāniju, bet gan uz šo palīguzņēmumu. Cik pieklājīga un kvalificēta saziņa ar operatoru būs atkarīga no palīdzības kompānijas, nevis no apdrošināšanas kompānijas. Uz kuru slimnīcu viņi nosūtīs, vai viņi parūpēsies par transportu vai būs jāizsauc taksometrs, vai klīnikā būs jāapmaksā rēķins (un, atgriežoties dzimtenē, jāiegūst nauda no apdrošināšanas), vai viņi ņems pasi kā nodrošinājumu un cik zvanu būs nepieciešams, lai paņemtu šo pasi - atkarīgs no uzņēmuma palīga darba.

Bet jums ir jāsaprot, ka lēmumu par rēķinu apmaksu nepieņem uzņēmuma asistents, bet gan apdrošināšanas sabiedrība. Cik ātri viņi vienojas par ārsta iecelšanu, viņi piezvanīs automašīnai - vai arī viņiem būs jābrauc ar taksometru, vai viņi dos zaļo gaismu, lai samaksātu par ārstēšanu, vai nē - tas ir apdrošināšanas sabiedrības lēmums. Diemžēl nav apdrošināšanas bez negatīvām atsauksmēm, tas būs jāpieņem kā fakts, un jāizvēlas mazākais no vairākiem ļaunumiem.

Kā tiek uzskatīts apdrošināšanas sākums

Mums rūpīgi jāizlasa konkrētas apdrošināšanas sabiedrības noteikumi - jo dažādām apdrošināšanas sabiedrībām ir atšķirīgi noteikumi. Izlasiet arī parakstīto politiku, jo bieži vien politikas līgums atšķiras no vietnē publicētā.

Parasti, kad piesakāties apdrošināšanas gadījumam, jums tiek lūgts norādīt iebraukšanas datumu valstī, un jums var lūgt noskenēt un nosūtīt visas pases lapas, lai pārliecinātos, vai visas šīs dienas ārzemēs neesat pavadījis ārvalstīs..

Ja jums ir divas polises, no kurām vienai ir atlikušas 10 dienas, bet otrai - 5 dienas, tās netiek pievienotas, bet tiek pavadītas vienlaikus - jo katrs uzņēmums pārbaudīs jūsu dienas ārzemēs.

Ko darīt, ja apdrošināšanas gadījums notiek pēdējā apdrošināšanas dienā

Ja apdrošināšanas gadījums noticis pēdējā dienā, galvenais ir paspēt to reģistrēt (izsaukt palīdzību) pirms polises beigām. Visu apdrošināšanas nosacījumi ir atšķirīgi, taču parasti apdrošināšana paredz, ka ārstēšana prasa zināmu laiku un to var turpināt pēc polises beigām. Bet tieši tas, cik dienas tiek piešķirtas ārstēšanai pēc polises beigām, ir atkarīgs no konkrētās apdrošināšanas nosacījumiem.

Tas, kam tieši nav jēgas, ir iegādāties vēl dažas dienas tādu pašu apdrošināšanu, jo apdrošināšanas gadījums uz viņiem neattieksies. Šī ir jauna politika, to nevar saistīt ar kaut ko tādu, kas notika pirms pirkuma.

Turklāt, ja apdrošināšana piekrīt izsniegt polisi no attāluma, šāda polise sāk darboties pēc dažām dienām.

Kā pagarināt apdrošināšanu

Jūs nevarat pagarināt apdrošināšanas polisi. Jūs varat iegādāties jaunu. Bet jāpatur prātā, ka ne visas apdrošināšanas kompānijas pārdod polises internetā, un ne visas apdrošināšanas kompānijas uzskatīs to par derīgu, nepārsniedzot robežu. Tas ir, tiek pieņemts, ka jūs pērkat polisi, atrodoties Krievijā, un pēc tam šķērsojat robežu.

Arī dažām apdrošināšanas sabiedrībām ir īslaicīga kavēšanās. Piemēram, pērkot polisi no Liberty, atrodoties ārzemēs, jums jāgaida 5 dienas pēc polises iegādes, pirms tā stājas spēkā (tas ir, jūs varat norādīt datumu, kad polise sākās, nevis ar šodienas datumu, bet gan rēķinot 5 dienas iepriekš). Tātad viņi pasargā sevi no krāpniekiem, kuri medicīnisko problēmu dienā cenšas iegādāties polisi.

Sīkāka informācija par apdrošināšanu, ko var iegādāties atrodoties ārzemēs, es rakstīju šo ziņu.

Kā nokārtot apdrošināšanas polisi, ja ceļojums nenotika

Dažādu apdrošināšanas polisi noteikumi var atšķirties, taču parasti pirms polises sākšanas jūs to varat nokārtot un saņemt atpakaļ polises izmaksas, no kurām atskaitītas pieskaitāmās izmaksas. Parasti tā ir apmēram trešdaļa no polises izmaksām.

Pēc polises uzsākšanas to parasti nav iespējams nodot, pat ja jūs izmantojāt 2 dienas no sešiem mēnešiem.

Kā iegādāties apdrošināšanu tiešsaistē

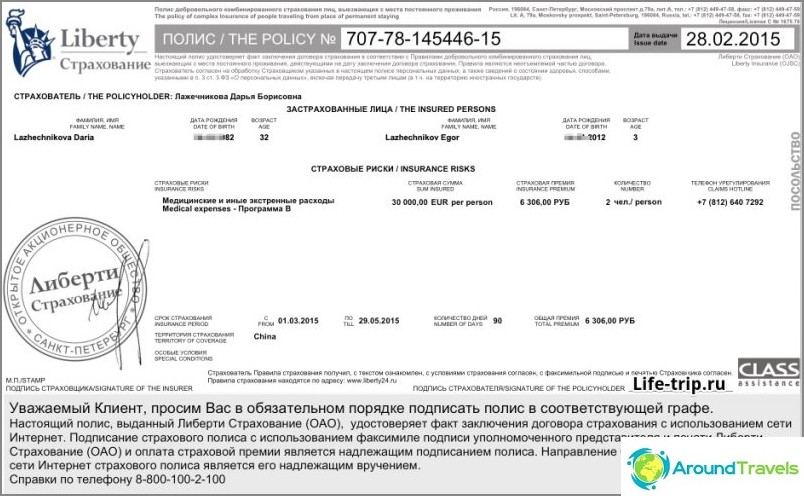

Izsniedzot apdrošināšanas polisi internetā, drukāšanas vietā tiek izmantots elektroniskais paraksts, kas nav sliktāks par drukāšanu uz papīra polises. («federālais likums «Par elektronisko parakstu» Nr. 63-FZ, 2011. gada 6. novembris.») Jūs varat būt drošs arī pēc polises iegādes, piezvanot uzņēmumam un pārbaudot to pa numuru. Es jau vairākas reizes esmu iegādājies Absolute, Consent, Liberty polises, izmantojot Cherehapa pakalpojumu, un es to darīju katru reizi tiešsaistē, norēķinoties ar kredītkarti. Nav problēmu, politika manā e-pastā nonāca elektroniskā formā, un pēc tam es to izmantoju pareizajā valstī.

Tas izskatās ceļojumu apdrošināšana (kā arī vēl vairākas līguma lapas)

Galvenais ir tas, ka, ja jūs jau neatrodaties Krievijā, pirms pirkšanas noteikti pārbaudiet, kad tā stāsies spēkā, un to, vai apdrošināšanas kompānijas noteikumi parasti aizliedz iegādāties polisi, atrodoties ārzemēs. Tāpēc, ka, piemēram, saskaņā ar tās pašas brīvības noteikumiem šajā gadījumā politika sāks darboties 5 dienu laikā. Un daudzi uzņēmumi polišu vispār nepārdod personai, kuras jau nav Krievijā. Sīkāka informācija par apdrošināšanu, ko var iegādāties, atrodoties ārzemēs šajā amatā.

Apdrošināšanas gadījuma gadījumā daudzi uzņēmumi lūdz jums nosūtīt visu pases lapu kopijas. Ja izrādās, ka apdrošināšanas laikā persona neatrodas Krievijā, tas var kalpot par iemeslu, lai apdrošināšana anulētu polisi (un attiecīgi atteiktos maksāt par ārstēšanu)..

Kāda apdrošināšana, ja dodaties braukt ar velosipēdu

Jums rūpīgi jāizlasa apdrošināšanas nosacījumi, kas rakstīti apdrošināšanas līgumā. Saskaņā ar vairuma apdrošināšanas kompāniju noteikumiem, braucot ar velosipēdu (motociklu), to sedz tikai iepakojums. «Sports» vai «Atpūta» (un uz kuriem parasti neattiecas). Jums jāizlasa katras apdrošināšanas noteikumi. Vai arī dodieties uz to pašu bruņurupuci un atzīmējiet rūtiņu pretī «Motocikla / mopēda braukšana», kas atrodas sadaļā «Sports un aktivitātes brīvā dabā». Tad jūs uzreiz redzēsit cenu izmaiņas un filtrētus apdrošināšanas rezultātus.

Dažiem apdrošināšanas veidiem velosipēdu vadība ir iekļauta standarta paketē. Viens no Tripins Insurance piemēriem.

Kad iestājas apdrošināšanas gadījums, vienmēr sagatavojieties jautājumiem:

- kurš brauca

- ja cietušais vadīja transportlīdzekli, vai viņam ir A kategorijas tiesības?

- vai cietušais ir lietojis alkoholu (turklāt slimnīcā viņi var notestēt alkoholu, neticot ne vārdam).

Pēdējais jautājums, kur uzrunāt apdrošināšanas atslēgu - ja jūs dzērāt, tad neviens gadījums netiks atzīts par apdrošināšanu.

Svarīga loma ir arī A kategorijas tiesībām - tā ir diezgan normāla un normāla situācija, kad, neskatoties uz nopirkto sporta apdrošināšanu, galu galā atsakās atzīt lietu par apdrošināšanu, atsaucoties uz autovadītāja pareizās kategorijas trūkumu. Tāpēc tie, kas brauc bez licences, bieži izliekas par pasažieriem vai pat nesaka, ka nokrituši no velosipēda. Attiecīgi, ja jums nav tiesību, tad nav jēgas veikt apdrošināšanu ar papildu paketi, tikai veltīgi pārmaksāt. Neskatoties uz to, es ieteiktu braukt ar tiesībām vai mēģināt nerunāt par velosipēdu.

Veselības apdrošināšana senioriem

Ne visas apdrošināšanas kompānijas veic apdrošināšanu ceļotājiem, kas vecāki par 65 gadiem, un gandrīz visi ievieš maksājuma koeficientus (tas ir, izmaksas palielinās vairākas reizes). Rosno apdrošina līdz 85 gadiem, koeficients sāk uzkrāties no 65 gadu vecuma, taču par Rosno nav ļoti labas atsauksmes, un daži no tiem ir no pensionāriem. Pupu apdrošināšana, bijusī pirmā apdrošināšanas sabiedrība, kas apdrošināta pirms 80 gadiem, tagad ir mainījusi noteikumus un apdrošina tikai līdz 70. Brīvības apdrošināšana līdz 100 gadiem.

Jāpatur prātā, ka netiks ārstēta hroniskas slimības - tikai simptomi, tas ir, faktiski - analgin. Tāpēc jebkurā gadījumā no visām hroniskajām slimībām jums jāņem milzīgs pirmās palīdzības komplekts.

Vai apdrošināšana sedz hroniskas slimības?

Ceļotāju ceļojuma apdrošināšana nesedz hronisku slimību ārstēšanu. Kas ir domāts?

Ja pastāv acīmredzami draudi dzīvībai, tad par steidzamiem pasākumiem tiek maksāta apdrošināšana. Bet nemaksā par ārstēšanu.

Piemēram, gastrīta saasināšanās gadījumā pastāv iespēja, ka ārsts izrakstīs sāpju zāles un neko nedos no gastrīta. Vai arī ārsts izrakstīs nepieciešamās tabletes - un apdrošināšana atteiksies maksāt par iecelšanu. Parasti apdrošināšana neatsakās maksāt par zemām izmaksām, taču jāpatur prātā, ka šādu gadījumu var atzīt par neapdrošināšanu. Šajā gadījumā labāk nepaļauties uz apdrošināšanu, bet gan ņemt līdzi zāles pret hroniskām slimībām.

Kas notiek situācijā, kad pirmās palīdzības komplekts ir neaizstājams un nepieciešama reāla medicīniska iejaukšanās - piemēram, sirdslēkmes, čūlas perforācijas gadījumā un tā tālāk. Saskaņā ar vairuma apdrošināšanas kompāniju noteikumiem viņi maksā par hospitalizāciju, ja pastāv acīmredzami draudi dzīvībai. Tas ir, ārstiem ir jānogādā jūs pārvietojamā stāvoklī, un pēc tam apdrošināšana apmaksās pacienta nosūtīšanu uz viņa dzimteni (ja apdrošināšanai ir šāda prece). Bet jums jāsaprot, ka šādos gadījumos apdrošināšanas sabiedrība var mēģināt atrast iemeslu rēķina neapmaksai. Pastāv arī ierobežojumi attiecībā uz maksimālo summu, kas ir mazāka par apdrošinājuma summu - piemēram, USD 10 000, nevis USD 50 000, kas ir spēkā citos gadījumos.

Jūs varat mēģināt pasargāt sevi un lūgt ārstu uzrakstīt:

- pastāvēja draudi dzīvībai

- intervence bija steidzama

- ka šis gadījums nebija hroniskas slimības saasinājums un to neizraisīja

Bet jūs saprotat, ne katrs ārsts būs gatavs riskēt ar savu licenci un iesaistīties šādos jautājumos.

Tāla ceļojuma gadījumā, kāda ir labākā apdrošināšanas polise mājās vai uz vietas uzņēmējā valstī?

Mīnusi:

1. Vietējā medicīniskās apdrošināšanas polise nesāk darboties iegādes dienā, bet pēc kāda laika. Plus, kamēr jūsu rokas sasniedz apdrošināšanu, kamēr jūs atradīsit aģentu, kamēr jūs veiksit apdrošināšanu - paies daudz laika. Ja kaut kas notiek pirmajās dienās, šīm dienām nebūs apdrošināšanas, tas ir pirmais mīnuss. Turklāt lidmašīnās un uz ceļa, protams, darbojas tikai ceļojumu apdrošināšana, vietējā apdrošināšana nepalīdzēs.

2. Uzņēmums, kas jūs apdrošinās, jums būs jāveic meklēšana. Un ne visās valstīs to būs viegli atrast. Un ne visās valstīs aģenti runās angliski. No slavenajiem un klātesošajiem daudzās valstīs tiek ieteikts Bupa.com, taču tas ir dārgi.

3. Apdrošināšana vietējā uzņēmumā parasti būs dārgāka.

4. Ir pakalpojumi, uz kuriem pēc definīcijas neattiecas vietējā apdrošināšana. Piemēram, ķermeņa repatriācija uz dzimteni.

5. Vietējam uzņēmumam gandrīz noteikti nebūs atbalsta krievu valodā.

Plusi:

1. Ar dažām atrunām hroniskas slimības var ārstēt. Rezervācijas galvenokārt ir saistītas ar laika grafiku - katrai hroniskai slimībai ir noteikts termiņš no apdrošināšanas iegādes sākuma.

2. Jums netiks piedāvāts sūtīt ārstēties mājās uz mazāko operācijas mājienu, bet viņiem tiks garantēts, ka viņi tiks ārstēti uz vietas.

Ceļojot mazāk nekā sešus mēnešus, vietējā apdrošināšana izskatās nedaudz bezjēdzīga: hroniskas slimības nesāks tik ātri segt, ceļojumu apdrošināšana būs ievērojami lētāka. Ceļojot vairāk nekā gadu, tas ir diezgan saprātīgi, pat ja apdrošināšanas kompānija nemēģina sūtīt jūs mājās ārstēties. Lai gan dažos gadījumos tas drīzāk ir mīnuss.

Kāpēc apdrošināties Šengenā?

Pirmkārt, tas ir obligāti. Tas ir, tas tiks pārbaudīts vismaz vienu reizi - kad viņi pieprasīs vīzu. Otro reizi viņi to var pārbaudīt pie robežas ieejas. Patiesībā viņi viņu pārbauda ļoti, ļoti reti, bet, ja viņi pārbauda un atklāj viņas prombūtni, viņi vai nu piespiež viņu to iegādāties tieši uz robežas, vai arī nosūta uz mājām. Man ir vesela ziņa par visādām niansēm - Apdrošināšana Šengenas vīzai.

Otrkārt, zāles Eiropā ir diezgan dārgas, un apdrošināšana tur ir diezgan lēta, tāpēc apdrošināšanu ir vieglāk iegādāties nekā nepirkt.

Kur labāk iegādāties apdrošināšanu Šengenas vīzai

Kamēr jūs stāvat rindā uz vīzu, jūs vispār nevarat par to domāt un darīt to konsulāta tuvumā. Vai tieši aģentūrā, kas jums izsniegs vīzu. Bet es personīgi labprātāk iegādājos apdrošināšanu internetā, jo tas burtiski prasa 5 minūtes. Turklāt es zinu, kāda veida apdrošināšanu es uzņemšos, un es arī visiem novēlu izlasīt pārskatus par apdrošināšanu, par apdrošināšanu, ar kuru šīs apdrošināšanas kompānijas strādā, un izdarīt izvēli ar atvērtām acīm. Nedod Dievs, tev ir jāizmanto apdrošināšana, taču tā var nedarboties un tālu atteicies iemesla dēļ to atteiksies.

Pašlaik es labprātāk sev un savai ģimenei pērku apdrošināšanu, izmantojot Cherehapa. Jau 10 reizes man nācās izmantot apdrošināšanu, un līdz šim nav radušās nekādas problēmas vai jautājumi. Bet galvenais, man šķiet, nav padarīt apdrošināšanu par lētāko apdrošināšanu vai pirmo apdrošināšanu. Ja nezināt, kuru apdrošināšanu izvēlēties, nesaprotat, kāda ir palīdzība, un kopumā jums ir daudz jautājumu, tad apskatiet manu vispārinošo ierakstu par ceļojumu apdrošināšana.

Lētākā Šengenas vīzu apdrošināšana

Pirms planētas atrodas visa Eurotour aģentūra. Jā, jā, tās ir aģentūras, kurām ir lētākā apdrošināšana, nevis lētāka. Eurotour tos pārdod tiešsaistē, un jūs varat saņemt Alfast apdrošināšanas polisi ar Savitar palīdzību, kas ir diezgan laba.

Vēl viena iespēja ir maksāt mazāk par apdrošināšanu, piemēram, par ikgadējo Šengenu - tas ir izsniegt to tikai par pirmo braucienu. Dažas valstis to atļauj, jums rūpīgi jāizlasa noteikumi vīzas pieteikšanai uz konkrētu valsti. Un, lai ietaupītu naudu, ir jēga skatīties ikgadējo apdrošināšanu.

Atsevišķi joprojām skat TOP 10 lētākā apdrošināšana Šēgenai.

Kāpēc apdrošināšana Āzijā?

Apdrošināšana Āzijā atšķirībā no Šengenas nav nepieciešama. tāpēc «darīt vai nedarīt» paliek pēc ceļotāja gribas.

Principā Āzijā zāles nav tik dārgas kā Eiropā. Piemēram, Taizemē parasti ir divas dažādas slimnīcas: viena, dārga, strādā ar apdrošināšanu, otra, lēta, strādā par naudu. Tiesa, šajā jautājumā ir dažādi viedokļi, dažiem ieteicams iet lēti, daži saka, ka tikai dārgi un nekas cits. Bet kopumā ārstēšana svešā valstī jums maksās vairāk nekā jūsu pašu, ja tikai tāpēc, ka Krievijā shareware zāles, kā arī jūs precīzi nezināt, kur doties un ko tur teikt. Tas ir, apdrošināšana ir zināma garantija, īpaši sarežģītos gadījumos, kad nepieciešama nopietna ārstēšana.

Viens no Taizemē visbiežāk sastopamajiem gadījumiem ir kritiens no velosipēda. To neaptver neviena apdrošināšana, bet tikai tā, kurā tā tika iekļauta iepakojumā, tūlīt vai par papildu samaksu (izvēlieties opcijas, pērkot polisi). Protams, asinīs nedrīkst būt alkohola, un ir nepieciešamas tiesības uz A kategoriju. Slidošana uz dēļa var arī nebūt iekļauta, tāpēc nekavējoties jāatzīst to darbību saraksts, kuras tiks apdrošinātas.

Dažreiz jūs varat ārstēties par skaidru naudu. Padomājiet par iesnas vai nobrāzumiem uz pēdas. Bet diemžēl var rasties situācija, kad vienkārši nav pietiekami daudz naudas. Tāpēc šī ziņa ir tur, jums ir jāsaprot, kāpēc jūs veicat apdrošināšanu, kad to izmantot un kad nē. Aptuveni runājot, tiem, kam patīk dzert un nokļūt aiz stūres, ir tiešs ceļš uz cietumu, slimnīca tiek ārstēta par skaidru naudu.

Kur iegādāties ISOS palīdzības apdrošināšanu?

Agrāk Apdrošināšanas piekrišana un vēl pāris citi strādāja ar ISOS palīdzību, bet tad viņi pārtrauca pārdot ISOS apdrošināšanu, tagad viņiem ir atšķirīga palīdzība. ISOS Krievijā parasti pārstāja darboties kopš 2014. gada beigām. Kādu laiku apdrošināšanu no tā varēja atrast atsevišķās prēmiju bankas kartēs (piemēram, Raiffeisenā), bet tagad, 2015. gadā, es tās tur neatradu. Žēl, ka labais bija labākais. Tiesa, ne pārāk lēti. Vienīgā iespēja, kur to tagad var iegādāties, ir tieši tās oficiālajā vietnē. Atbalsts būs pieejams tikai angļu valodā, un cenas, kuras jūs, visticamāk, nepatiks.

Kā iepriekš zināt, kur tiks nosūtīta slimnīca

Īsāk sakot, nekādā veidā. Kādu iemeslu dēļ tas «slepeni» informācija. Fakts ir tāds, ka jūs nevis apdrošināšanas sabiedrība sūta uz slimnīcu, bet gan pakalpojumu uzņēmums (palīdzība). Un atkarībā no tā, ar kādām slimnīcām šī palīdzība ir noslēgta, tās tur tiks nosūtītas. Dažreiz tiek izmantota cita palīdzība (parasti jūs par to pat nezināt), kā arī, lai noslēgtu līgumus ar slimnīcām. Bet tas viss ir iekšējā virtuve, un jums tur nav piekļuves. Jūs varat zvanīt uz apdrošināšanu vai palīdzību, bet viņi jums atbildēs, ka tad, kad jums ir apdrošināšanas gadījums, mēs jums pateiksim slimnīcas adresi, viņi saka, ka tas ir atkarīgs no tik daudziem faktoriem.

Faktiski apdrošināšana uz noteiktu laika periodu (piemēram, gadu) visus sūta uz vienu un to pašu vietu. Un jūs varat mēģināt atrast apdrošināšanas atlīdzību aprakstu internetā (atsauksmes), un tur, kā likums, tiks norādīta pilsēta un slimnīca. Bet tas ir nogurdinošs uzdevums, turklāt garantijas vispār nav.

Vai izskatās robežu šķērsošanas apdrošināšanas etiķetes?

Tas ir atkarīgs no. Dažreiz viņi lūdz nosūtīt fotoattēlu ar zīmogu / vīzu pasē, dažreiz nē. Atkarīgs no apdrošināšanas un jūsu gadījuma. Tas ir atkarīgs arī no tā, vai jums ir ikgadēja apdrošināšana un cik dienu var aizņemt katrs brauciens (un cik braucienu gadā). Jūs saprotat, ka, ja rodas kādas aizdomas, viņi noteikti jautās. Es nepārkāptu visus šos nosacījumus.

Vai ir iespējams iegādāties vairākas polises pēc kārtas?

Viens no jautājumiem ir par to, vai ir iespējams vēl pirms ceļojuma iegādāties polises viena pēc otras, sadalot ceļojuma apdrošināšanu vairākās daļās. Var! Bet ne visas apdrošināšanas kompānijas. Piemēram, ERV ir obligāta prasība - 1 apdrošināšanai jāaptver viss ceļojuma periods, lai gan apdrošināšanas noteikumos tas nekur nav norādīts.